「守るために入った保険」が、いつの間にか家計を苦しめていた

結婚してからずっと、私はドル建ての終身保険を「貯蓄代わり」として積み立ててきました。

毎月コツコツ払い続けていれば、いざというときに家族を守れる。

そう信じて、迷わず加入したのを覚えています。

ところが2022年、コロナショックをきっかけに円安が急激に進みました。

1ドル=110円だった想定が、あっという間に150円近くへ。

ドル建てだった終身保険の保険料は、円換算で1.3〜1.4倍へと跳ね上がり、

思いがけず家計を圧迫する存在になってしまいました。

「守るための保険」が、気づけば“重り”のように感じられた瞬間でした。

終身保険は「保障」と「貯蓄(解約返戻金)」が一体となった商品です。

安心感がある反面、保障部分に多くの手数料が含まれており、

貯蓄部分の利回りはとても低いというデメリットがあります。

つまり、保険としても投資としても中途半端になりやすい構造。

それに気づいたとき、胸の中で何かがストンと落ちました。

2024年から開始される新NISAは、まさに“渡りに船”でした。

これをきっかけに、「保障」と「資産形成」を切り離すことを決意。

保険は最低限に、資産形成は自分の手で積み立てる――

そんなシンプルな方針へと舵を切りました。

見直してみると、すでに加入していた会社の団体保険で

十分な保障があることに気づきました。

つまり、私は「安心」を二重に買っていたのです。

その分の保険料を、もっと未来に活かしたいと思い、

長年続けてきた終身保険を解約することにしました。

ただ、途中解約には大きな壁があります。

解約返戻金は元本を大きく下回り、

これまで積み上げてきた年月が報われないような虚しさがありました。

「守るために頑張ってきたのに…」

正直、その通知書を見た日は少し泣きました。

けれども、立ち止まって考えました。

もしこのまま続けていたら、毎月の家計はさらに苦しくなり、

本当に守りたかった“暮らしのゆとり”を失っていたかもしれません。

だからこそ、今ここで切り替えることが、

わが家にとっての“防衛”なのだと思い直しました。

保険を解約した後は、そのお金を米国債へ。

当時、米国は利下げ観測が進んでおり、リセッション(景気後退)の懸念もありました。

だからこそ、安全性が高く、為替にも強い米国債を選びました。

「リスクを取るのではなく、守りながら増やす」ための第一歩です。

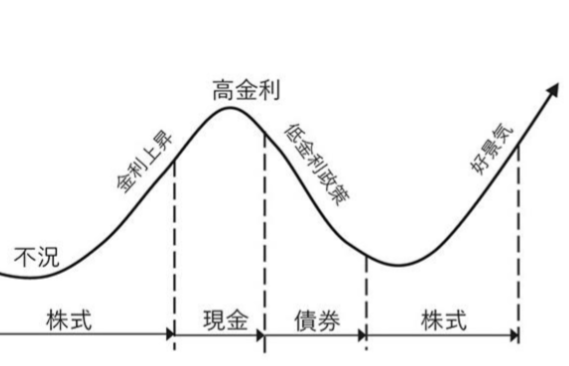

そして今、長期投資では「景気の波に合わせて資産を動かす」ことが大切だと感じています。

株式→現金→債券→株式と、景気のサイクルに沿って

アセットアロケーション(金融資産どのような割合で配分するかを決めること)を変えていく。

これからは再び“株式の時代”が来ると考え、

NISAでは米国株を中心に積立を続けています。

【景気変動のうねりとアセットアロケーション】

終身保険をやめたことで、「安心」を失ったわけではありません。

むしろ、自分で考え、自分で選ぶ安心を手に入れた気がします。

それは、暮らしの中で学び、試行錯誤しながら見つけていく

“ながら人”としての私の生き方そのものです。

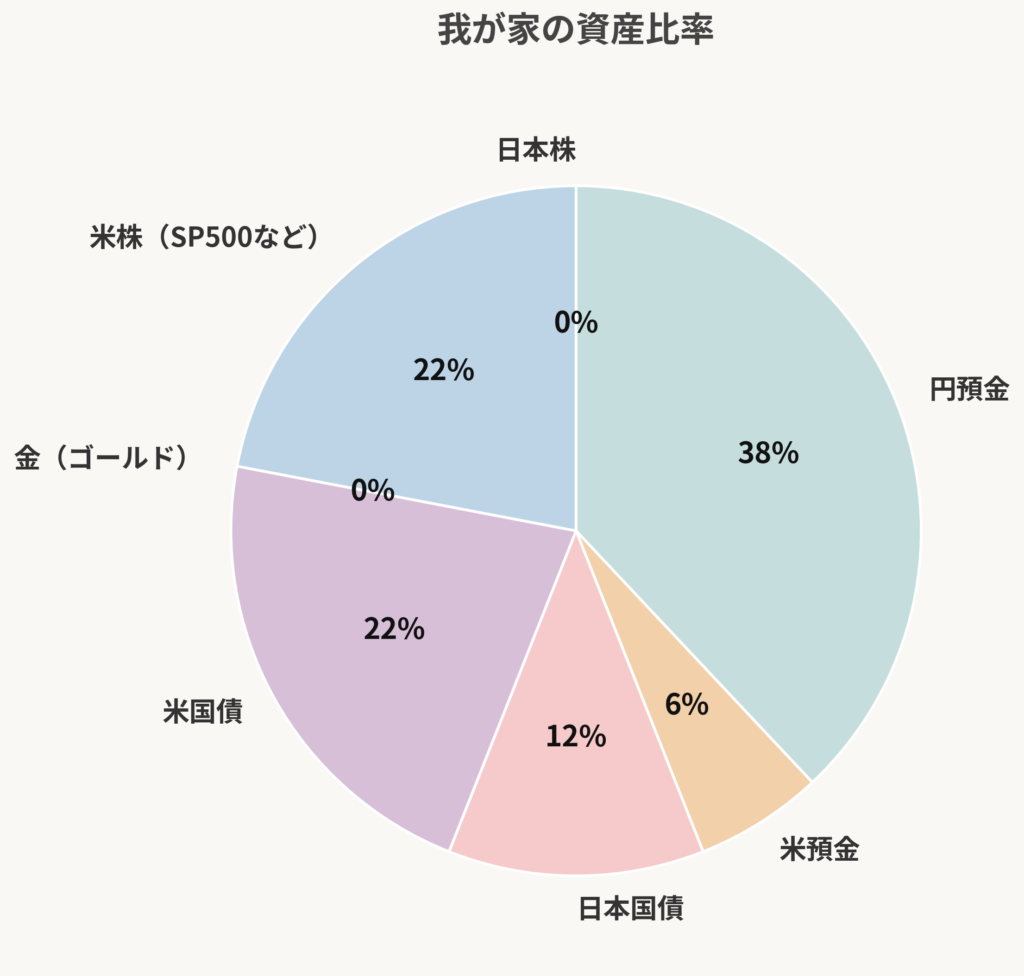

【わが家のアセットアロケーション(2025/10時点)】

✨ 関連ブログも読まれています ✨

コメント